2019-04-08 | 11:18

El BCE se ve incapaz de subir los tipos de interés aquejado por males similares a los que sufre el país asiáticoLa ‘japonización’ de la economía europea

el PIB de la eurozona subirá este año solo un 1,1%

el PIB de la eurozona subirá este año solo un 1,1%

LaVozpy/Mundo.- Vítor Constâncio se sentó junto a Mario Draghi durante siete larguísimos años en los que el Banco Central Europeo (BCE) tuvo que adoptar medidas rompedoras, a veces al filo del abismo. En las ruedas de prensa de esa época, el entonces vicepresidente del organismo permanecía la mayor del tiempo en silencio. Mientras Draghi anunciaba bombazos como la compra masiva de deuda, este reputado economista ayudaba a modelar una institución que ha tenido que reinventarse a raíz de la crisis del euro, segun El PAIS de España.

La puntiaguda espada de la que habla este economista apunta a Draghi en forma de bajo crecimiento —según las previsiones del BCE, el PIB de la eurozona subirá este año solo un 1,1%, casi la mitad de lo que pronosticaba unos meses antes— y de baja inflación —el mes pasado cayó al 1,4%, alejándose una vez más del objetivo oficial del eurobanco—. Con estos datos, ningún banquero central en sus cabales se arriesgaría a subir los tipos de interés, como Draghi pensaba hacer antes de que las cosas se torcieran.

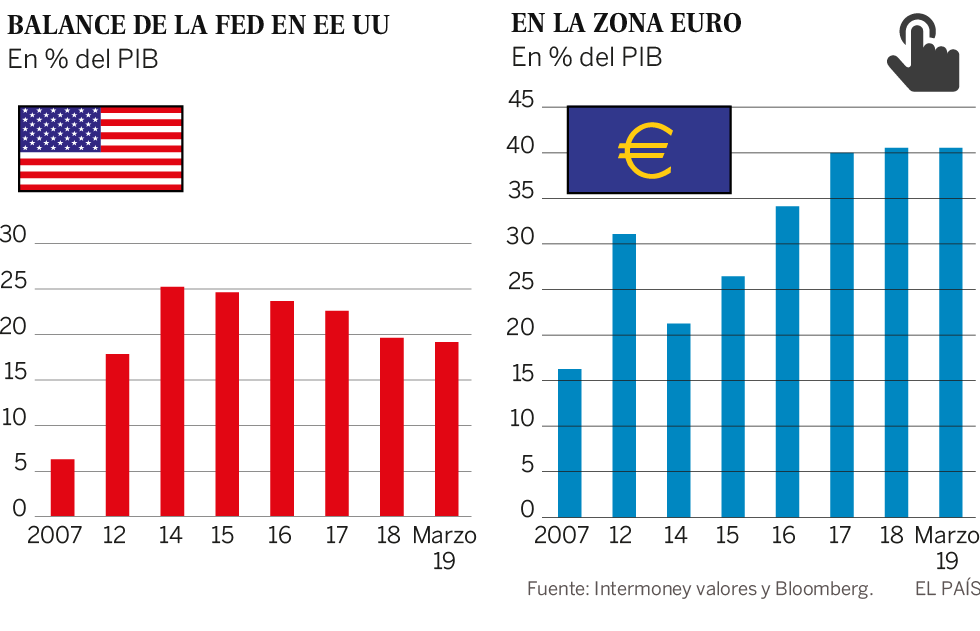

Pero al otro lado de la espada, la pared repleta de pinchos no es menos peligrosa. No solo porque la idea de alargar aún más la era de los intereses superreducidoshaya puesto en pie de guerra a la banca, alertada por la escasa rentabilidad de su negocio fundamental. Más preocupante aún que los problemas de las entidades financieras es que un precio del dinero cercano a cero alimenta el fantasma que muchos economistas ven cada vez más cerca: la japonización.

La enfermedad japonesa asusta porque es un escenario en el que se sabe cómo se entra, pero no cómo se sale. En distintas variantes, el país asiático lleva desde los años noventa del siglo pasado atrapado en las arenas movedizas del estancamiento. El riesgo para la economía europea es caer en una situación similar: una mezcla de atonía en el crecimiento y en la inflación, aderezada además con un acelerado envejecimiento de la población y una productividad incapaz de tirar del carro.

El pasado 7 de marzo, Draghi anunció lo que todos los observadores sabían ya: los tipos de interés seguirán este año anclados en el suelo. Al alargar esta situación en el horizonte temporal, el italiano rompía el guion que él mismo había trazado.

Tras caminar por territorios nunca explorados en la política monetaria europea, Draghi se disponía a concluir su plan de irse del BCE ofreciendo una intachable hoja de servicios. Sus decisiones, tantas veces criticadas por los países del norte, habían contribuido a salvar la unión monetaria en lo más duro de la crisis. Y ahora, tras seis años de crecimiento económico ininterrumpido en la eurozona, pretendía dejar el cargo el próximo 31 de octubre subiendo el precio del dinero. Habría sido la primera alza en sus ochos años al frente del BCE. Y demostraría así que él también sabía ser ortodoxo. Pero hace tiempo que este plan era papel mojado.

Las cosas empezaron a torcerse en el segundo semestre de 2018. Además de los riesgos globales ligados al comercio y a los problemas de los países emergentes, la economía alemana daba muestras de agotamiento. Italia, lanzada hacia una recesión de largo alcance, preocupaba aún más. Y la inflación seguía empecinadamente baja. Hace una década que el BCE no logra su objetivo de mantener de forma sostenida un crecimiento de los precios ligeramente inferior al 2%. La situación empezaba a preocupar. Pero desde entonces solo ha ido a peor.

La conjunción de nubarrones ha pospuesto sine die la subida de tipos, estancados en el 0% desde 2016. Draghi dijo que para la próxima alza habrá que esperar al menos a finales de este año, pero algunos de sus compañeros del BCE mencionaron 2020 como fecha más probable. “El Consejo de Gobierno expresó cierta precaución sobre la idea de comprometerse con un horizonte temporal más amplio, que fuera hasta bien entrado 2020, en una situación de alta incertidumbre en la que los datos que llegan podrían evolucionar de formas muy distintas”, aseguran las actas de la reunión de marzo, publicadas el pasado jueves.

Previsiones

Analistas como Carsten Brzeski se atreven a poner las luces largas y adelantar que la eurozona deberá acostumbrarse a unos tipos de interés en niveles mínimos durante mucho tiempo. “Veo muy, muy difícil escapar de este escenario en los próximos cinco años”, asegura el economista jefe de ING Alemania.

Es este panorama el que ofrece preocupantes similitudes con Japón, un país que lleva más de 20 años con los tipos por debajo del 1% —y desde 2016, en territorio negativo—, que ha pasado la mitad de los últimos 25 años con inflación negativa y que tuvo que esperar a 2016 para recuperar el PIB nominal que tenía en 1997. “El bajo crecimiento y la baja inflación de la eurozona, unidos a una política monetaria aún laxa, ofrecen un parecido notable con la situación japonesa, lo que despierta preguntas sobre el manual de herramientas del banco central y las opciones a su disposición”, asegura ING en una nota.

Para responder a la pregunta de hasta qué punto la enfermedad japonesa se parece a la europea, el departamento de análisis del banco holandés ha realizado lo que ellos denominan un “modelo de japonización”. Basándose en cuatro variables —crecimiento por encima del potencial, inflación, tipos de interés y evolución demográfica—, los analistas comparan la evolución de este índice en el caso japonés y en el europeo. En el primero, el índice ha estado en terreno negativo desde 1993. En Europa ha caído por debajo de cero desde 2013 hasta ahora, “indicando un aproximamiento entre las dos zonas económicas”, asegura el análisis.